投資をしたい…資産をつくりたい…と思っても、投資の種類は多いので中々一歩を踏み出せない方もいるでしょう。特に、医師、弁護士、公務員、上場企業社員の方は、「多忙な中でできる投資」を探している人も多いでしょう。

今回は、そんな方に向けて「投資」の種類を紹介し、それぞれの概要・手法・特徴を解説していきます。この記事を読むことで、それぞれの投資についての理解が深まり、自分に合った投資は何か?が分かってくるはずです。

●投資の種類

投資の種類は大きく分けて以下があります。

- ・株式投資

・投資信託

・先物取引

・FX

・金

・預金

・債券

・不動産投資

・年金

・仮想通貨

このように投資の種類は多いですが、一般的な投資である「国内株式」「国内投資信託」「FX」「国内債券」「国内不動産」を理解しておけば問題ないです。

まずは、この5種類の投資を中心に、投資の概要について理解していきましょう。

○株式投資

株式投資は以下2種類に分かれます。

- ・国内株式

・外国株式

株式投資は、証券会社を通じて会社の株を売買し利益を得ます。もしくは、株を保有していることで得られる配当収入でも利益を得られます。国内株式は国内の会社の株を売買し、外国株式は外国の会社の株を売買する投資です。

○投資信託

投資信託は大きく分けて以下2種類あります。なお、ここでは株式投資と性質が似ている上場投資信託は除外しています。

- ・国内投資信託

・外国投資信託

投資信託は、簡単にいうと資産の運用をプロ集団であるファンドに任せることです。たとえば、A社(ファンド)が運用する投資信託Aを取得することで、A社に自分のお金の運用を任せます。A社は投資家から集めたお金で、株や債券などの金融商品を取得し利益を上げます。

その運用が上手く行けば、投資家は利益を「分配金」として受け取ることでき、運用が上手くいかなければ分配金は減額…もしくはゼロということもあり得ます。

また、投資信託は解約時にそのときの基準値(株価のようなもの)で償還することもできるので、解約益(≒売買益)を得ることも可能です。国内投資信託は国内のファンド、外国投資信託は外国のファンドの商品になります。

○先物

先物取引は主に以下です。

- ・日経平均先物

・商品先物

先物取引とは、「決められた期日」に「特定の商品」を「前もって定めた価格」で「売買すること」を約束する取引になります。たとえば、日経平均先物取引でいうと、日経平均株価(代表的な225銘柄の平均)を対象に未来を予測し売買します。

商品先物は、対象が「日経平均株価」から商品(原油・大豆・コーンなど)に変わっただけで、基本的な仕組みは日経平均先物と同じです。

○FX

FXとは外貨取引のことで、主に為替の差益で利益を得ます。たとえば、1ドル100円のときにアメリカドルを1万ドル(100万円)取得し、1ドル110円のときに1万ドルで円を買い戻すとします。そうすれば、110万円取得できるので10万円の利益を得ることができるという仕組みです。

○金

金には以下のような投資があります。

- ・純金積立

・金ETF/投資信託

・金地金

・金先物取引

いずれにしろ、金(ゴールド)をベースにした投資であり、金の価格差で利益を得る投資です。金は「有事の金」ともいわれており、株式や為替よりも比較的安定している投資といわれています。

○預金

預金は以下の種類があります。

- ・国内預金

・外貨預金

預金は普通預金や定期預金などのことで、金融機関が設定している金利で利益を得ます。国内の金融機関の金利は非常に低いですが、特に新興国では金利が高い金融機関もあります。

外貨預金とは、日本円を外貨に換え、金利の高い外国の金融機関にその外貨を預けて利益を得るという仕組みです。

○債権

債券は以下の種類があります。

- ・国内債権

・外国債権

債券とは、国(国債)や会社(社債)が発行するものです。既定の利回りがあり、その債券を保有していると、基本的にはその利回りに応じた利益を得られます。

また、満期がくれば取得額にて償還してくれますが、その債券の発行元(社債であれば会社)次第で利回り変動や元本割れのリスクはあります。

○不動産投資

不動産投資は以下2種類です。

- ・国内不動産

・海外不動産

不動産投資は、不動産を取得し、主にその不動産の賃料収入によって利益を得ます。また、不動産の売却益で利益を得ることも可能です。上記2種類はその不動産を国内で取得するか海外で取得するかの違いです。

○年金商品

年金商品は、自分の年金を運用することであり、仕組みは投資信託と似ています。リスクとリターンを見極めて商品を選び、その商品の発行元に自分の年金の運用を任せます。その運用次第で高い利回りも望めますが、元本割れする商品もあるのが特徴です。

○仮想通貨

仮想通貨はビットコインやイーサリアムなどのように、ブロックチェーン技術によって生み出された通貨です。仮想通貨もFXと同じく売買益が利益となります。たとえば、1ビットコイン(BTC)70万円のときに5BTC(350万円分)取得します。

その後、1BTCが80万円に上がったところで売れば、400万円(80万円×5BTC)が手元に戻るので、50万円の利益を得ているというわけです。

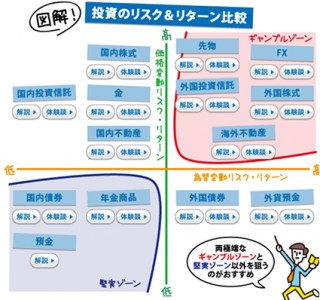

●それぞれの特徴

それぞれの投資の概要が分かったところで、それぞれの投資のリスクとリターンを比較すると以下の通りです。

引用 http://anzentoushi.com/schema/

この章では、「ギャンブルゾーン」といわれるハイリスクの投資と、「堅実ゾーン」といわれるローリスクの投資を紹介します。

○ギャンブルゾーンの投資とは?

上述のように、ギャンブルゾーンの投資は以下になります。

・先物

・外国投資信託

・FX

・外国株式

・海外不動産

◎先物

先物取引がハイリスク・ハイリターンである理由は、独特の取引手法が原因です。たとえば、日経平均先物の場合、証拠金というものがあり、その証拠金が「69万円(1枚)」だったとします。「枚」というのは日経平均先物の単位で、株式取引でいう「株」のようなものです。

そして、日経平均先物はその時点での日経平均株価の1,000倍の取引になります。つまり、日経平均株価が2万円であれば、証拠金69万円で2,000万円分の日経平均先物を取得しているということです。

このように、日経先物であれば証拠金(自己資金)の29倍もの取引ができるということになります。そのため、1枚で「買い注文」をした後に日経平均株価が100円上昇して決済できれば、10万円(100円×1,000)の利益を得ることができます。

しかし、逆に100円下落すれば10万円の損失を生むということでもあります。このように、先物取引は高額な取引ができるので、大きく儲けるチャンスもありますが、大きな損失を生むリスクもあります。

◎外国投資信託

外国投資信託は、日本の投資信託よりも積極的に利益を追求する商品が多いです。そのため、運用に成功すれば高利回り商品になりますが、その分リスクも大きくなります。また、円高になれば自動的に損失は大きくなるので、こちらもハイリスク・ハイリターンの商品といえるでしょう。

◎FX

FXは日経先物取引とリスクが似ており、個人なら最大で自己資金の25倍までの取引ができます。そのため、日経平均先物と同じような「大きな損失を生む」リスクがあるのです。

◎外国株式

特に新興国の株価は、日本やアメリカといった先進国よりもボラティリティ(変動)が激しいです。そのため、外国株式の中には1年で数倍~10倍以上の株価に大化けする銘柄も多いので、大きく儲けられるチャンスがあります。

一方、その逆に大きく下落することもありますし、倒産して株が紙切れになるリスクもあります。

◎海外不動産

海外不動産も国内不動産と同じく、家賃収入をメインとして売買益でも利益を上げることもできます。しかし、土地勘のない海外で空室率・家賃下落率の低い、かつ売買益が出るエリアの物件を探すの非常に困難といえるでしょう。

○堅実ゾーンの投資とは?

一方、堅実ゾーンの投資は以下が挙げられます。

- ・国内債券

・年金商品

・預金

これらは総じて利回りが低いです。たとえば国内債券(国債)は元本保証しているので、日本という国が破綻しない限り、元本割れのリスクはゼロといえるでしょう。一方、現在のマイナス金利の状態であれば、利回りは国債の最低水準である0.05%です。

つまり、1,000万円の国債を取得しても、年間5,000円しか利益がありません。年金商品や定期預金などは0.05%以上の利回りがありますが、それでも「資産を増やす」というレベルの利回りではない商品が多いです。

●ギャンブルゾーン、堅実ゾーン以外の投資手法がおすすめ

前項までで、それぞれの投資の概要と、ギャンブルゾーン・堅実ゾーンの投資手法が分かったと思います。結論をいうと、ギャンブルゾーン・堅実ゾーンの投資は避けた方が良いでしょう。

なぜなら、ギャンブルゾーンはあまりにリスクが高すぎて、資産を形成できるかどうかは不透明だからです。一方、堅実ゾーンはローリスクではありますが、リターンは非常に小さいので、同じく資産を形成するのは難しいでしょう。

仮に、「1年間で資産を10倍にしたい」という思いであれば、ギャンブルゾーンの投資でしかそれは達成できません。また、「お金が減るリスクはゼロに近くする代わりに、利益も小さくて良い」というなら堅実ゾーンの投資で良いでしょう。

●医師・弁護士・公務員・上場企業会社員には国内不動産がおすすめ

ここまでで、今回紹介した投資概要・手法・特徴が理解できたと思います。その上で、医師・弁護士・公務員・上場企業会社員におすすめなのは、以下の理由で国内不動産です。

・時間・手間がかからない

・リターンの変動が小さい

・融資を受けられる

上記の点を、前項のギャンブルゾーン・堅実ゾーン以外の投資である、国内株式投資・国内投資信託・外国債券・外貨預金・金と比較しながら見ていきましょう。

○時間・手間がかからない

国内不動産は物件を取得してしまえば、賃借人の募集・契約・退去立ち合いなどは全て管理会社に委託できます。手数料はかかりますが、家賃の数%程度の手数料なので大した支出ではありません。そのため、忙しい立場の人でも問題なく運用することができるでしょう。

一方、株式投資は株式の入れ替えや売買手続きがあります。ほかの投資商品も大きな手間はかかりませんが、次項の「リターンの変動」リスクがあるのです。

○リターンの変動が小さい

国内不動産投資の場合、収入源は家賃収入なので比較的安定しています。もちろん、家賃下落や空室リスクはありますが、たとえば「家賃が数か月で10%下落する」というケースはごく稀です。

一方、国内株式投資では1か月で株価が10%変動するのは十分考えられますし、国内投資信託も想定利回りを遥かに下回るケースは少なくありません。また、外国債券は新興国の債券であればリスクは大きいですし、先進国の債券であればそもそもリターンが小さいです。

金も比較的価格の上下は小さい商品ではありますが、家賃収入ほどの安定性はないといえるでしょう。

○融資を受けられる

また、国内不動産投資の場合は融資を受けられるので、小さい資金で高額な投資商品を取得できます。これを「レバレッジ効果」といいます。どのくらいのレバレッジ効果があるかは人によって異なりますが、10倍程度のレバレッジ効果を得るケースも珍しくありません。

ここで注意したいのが、上述したギャンブルゾーンとして紹介した「日経先物」は自己資金の29倍、「FX」も25倍と、不動産投資と同じくレバレッジ効果が高かった点です。しかし、FXや先物取引は商品の価格変動率が高く、レバレッジをかけた分大きな損失を生むリスクも大きくなります。

一方、国内不動産投資の場合は、上述のようにリターンの変動が小さいのでレバレッジをかけても大きなリスクとならないのです。つまり、同じ「レバレッジ効果の高い投資」であっても、不動産投資の方が格段にリスクは低いということです。

また、ほかの投資商品は、レバレッジ効果ゼロか、もしくは信用取引を利用したレバレッジ効果なので、せいぜい3倍程度のレバレッジ効果しか得られません。

●まとめ

このように、さまざまな投資の種類がありますが、総じて資産を堅実に形成するなら国内不動産投資が良いでしょう。比較的安定した利回り、かつ融資を利用できるのでレバレッジ効果が高いという点が大きな理由です。

上述した投資商品ごとの違いを理解し、本格的に国内不動産投資を検討してみてはいかがでしょうか。