不動産投資は、情報収集・物件選定・物件運営など色々なフェーズがあり、物件選定までは割と時間がかかります。しかし、収益性の高い物件を手に入れることができれば、後は管理会社に任せる「不労所得」になり得る投資です。

そんな不労所得になり得る収益性の高い資産を手に入れるためには、不動産投資の心構えを知っておく必要があり、その心構えに沿った行動を実践する必要があるのです。そこで今回は、不動産投資のときに知っておくべき5つの心構えを解説していきます。

特に不動産投資をはじめようと検討している方は参考にしてみてください。

- 不動産投資の目的を明確にする

不動産投資の心構え1つ目は、不動産投資の目的を明確にすることです。不動産投資をはじめる目的は人それぞれですが、主に以下4つの目的に分かれるケースが多いでしょう。

- インカムゲイン(家賃収入を得たい)

キャピタルゲイン

節税

相続税対策

不動産投資の目的によって、物件選びや知っておかなければいけない知識は異なります。だからこそ、上記を参考に自分の中で不動産投資の目的を明確しておく必要があるのです。

- インカムゲイン

インカムゲインとは「金融商品(資産)を保有中に得られる収益」のことであり、不動産投資でいうと家賃収入がインカムゲインに該当します。不動産投資をはじめる人の中では、このインカムゲインを目的にする人が最も多いでしょう。

そんなインカムゲインは、さらに以下の目的に分かれてきます。

・セミリタイア、リタイアできる収入源にする

・もう少しゆとりある暮らしがしたい

・時間的余裕がほしい

・年金代わりにしたい

いずれにしろ大事なことは、どれを目的にインカムゲインを得るのか?そのためには年間・月々にどのくらいの収益をあげたいのか?を明確にすることです。なぜなら、それによって取得する不動産の金額も種類も異なるからです。

- キャピタルゲイン

キャピタルゲインはインカムゲインの対義語であり、「金融商品(資産)を売却することで得られる収益」のことです。不動産投資でいうと不動産の売却益がキャピタルゲインになります。

キャピタルゲインを目的に置くのであれば以下を理解しておきましょう。

・キャピタルゲインは支出が多い

・キャピタルゲイン狙いはプロの仕事

・不動産は経年劣化していく

結論からいうと、不動産投資でキャピタルゲインを得るのはハードルが高いので、「キャピタルゲインを得る」ということを一番の目的に置かない方が良いでしょう。

◎キャピタルゲインは支出が多い

キャピタルゲインは以下のように支出が多いです。

・売買時の諸費用

・売却益に対する税金

売買時は仲介手数料や登記関係費用・ローン関係費用などの支出が高額になります。金額は物件によりますが、売買時の合計で物件価格の10%以上の諸費用がかかるケースも少なくありません。

また、売却益に対しては、最大で所得税30%・住民税9%と高い税率が課せられます。

このように、そもそも諸費用が高いのでキャピタルゲインで収益を上げるのは難しい上に、仮に収益を上げられても税金で持っていかれる金額が大きいのです。

◎キャピタルゲイン狙いはプロの仕事

売却益を狙うのであれば、安価で買い取って転売するか、リノベーションなどのグレードアップを施してから転売する方法でしょう。それらは、いずれも不動産業者の仕事になるので一般的とはいえません。

◎不動産は経年劣化していく

大前提として不動産(建物)は経年劣化していきます。つまり、築年数に応じて資産価値が落ちていきます。しかし、不動産を売却して収益を上げるためには、「売買時の諸費用+頭金+ローン残債」より高く売る必要があります。

ただ、経年劣化によって不動産価値が下落するスピードの方が早いケースも多いため、その特性上キャピタルゲインを狙うのは難易度が高いです。

そのため、将来的に売却できるのか?という点は頭にいれつつも、あくまでメインはインカムゲインを狙った方が良いでしょう。

- 節税

「不動産投資は節税効果がある」といいますが、それは所得税の節税と相続税の節税の2つの意味があります。相続税の節税は次項で解説するので、ここでは所得税の節税につながる理由である以下を解説していきます。

・不動産所得の計算方法

・減価償却費用が高額になるから

・節税に関する注意点

◎不動産所得の計算方法

不動産投資は「年間家賃収入-経費」という計算式で不動産所得を算出します。経費とは、ローンの利息分や固定資産税・都市計画税など、物件運営に関わる支出全般です。

そして、不動産所得税は総合課税なので、不動産所得はほかの所得と合算します。つまり、会社員が不動産投資をすれば、会社からもらう給与所得と不動産所得を合算するということです。

◎減価償却費用が高額になるから

不動産所得税は前項のような仕組みですが、なぜ不動産投資は節税効果が高いかというと「減価償却費用」を計上できるからできす。減価償却費用とは、「建物を取得した価格を毎年計上できる費用」なので、実際に毎年支払っているわけではありません。

そのため、減価償却費用によって不動産所得がマイナスになっても、「本当は黒字運営できているけど減価償却費用を計上したから赤字になった」ということもあり得ます。

そうなると、不動産所得にかかる税金もゼロですし、総合課税によってほかの所得もマイナスになります。これが、不動産投資は節税効果が高いといわれている理由です。

◎節税に関する注意点

節税に関する注意点は以下です。

・減価償却費は計上期間が決まっている

・節税は副次的な効果

まず、減価償却費は耐用年数と築年数によって計上期間が決まっています。減価償却費を計上できなくなれば、節税効果はグンと低くなるので注意です。

また、節税効果はあくまで不動産投資の副次的な目的です。心構えとしては、築年数と耐用年数のバランスを見て、「何年間減価償却費を計上できるか?」くらいに留めておきましょう。

- 相続税対策

もう1つの税金関係のメリットは相続税対策になるということです。相続税は「(相続財産の評価額-基礎控除)×税率-基礎控除」で算出されます。相続財産の評価額は、現金で保有していれば額面通りの評価です。

しかし、不動産で保有している場合は現金で持っているときの7割ほどまで下落して算出されるので、現金で持っているよりも節税になるのです。

相続税の税率は、最大で55%にもなる高税率なので、高額な資産を保有している人は、「相続税対策」も視野に入れて不動産投資を行いましょう。

- 不動産投資を理解する

不動産投資の心構え2つ目は、不動産投資について以下の点を理解することです。

・基礎的な知識

・適性家賃

・融資

・運営コスト

・キャッシュフロー計算

当然ながら、不動産投資も数ある投資の中の1つです。そのため、比較的安定した投資であるものの、元本が保証されているわけではなく損失を受けることもあります。

だからこそ、以下で解説する点を理解してから、物件選定・物件運営に臨む必要があるのです。

○知識を得る

まずは、不動産投資の基礎知識として以下を理解しておきましょう。

・物件情報の集め方

・実質利回りを推測する

・積算評価額を知る

・物件購入時の諸費用を推測する

上記を理解しておくことで、物件の収益性を測ることができます。

◎物件情報の集め方

物件情報は主に以下の方法で集めます。

・ポータルサイト

・不動産会社のサイト

・不動産会社などが主催するセミナー

いずれの方法で情報収集するにしろ、まずは前項の「不動産投資する目的」を明確にし、アパート経営なのか区分マンションなのか…という取得する不動産種類を決めましょう。

その後に物件情報を集めた方が効率は良いです。

◎実質利回りを推測する

実質利回りとは「(年間家賃収入-年間経費)÷物件取得価格」で算出される数値です。要は、投下した金額を何年で回収できるか?の指標が利回りになります。物件情報を集めていると必ず利回りが記載されていますが、それは年間経費を含まない表面利回りです。

しかし、実際には経費は発生するので、経費を加味して実質利回りを推測しなければいけません。経費額は、不動産種類や築年数によって大きく異なりますが、年間経費を加味する実質利回りは表面利回りより3~4%下落するのが一般的です。

経費額の相場は、数多くの物件の経費額・経費率を見るしかありません。物件情報を収集するときに不動産会社に実質利回り想定を算出してもらい、自ら実質利回りを推測でいるレベルになりましょう。

◎積算評価額を知る

積算評価額とは、以下で算出される金額です。

・土地:相続税評価額×土地面積

・建物:再調達原価×建物延べ床面積×(残存年数÷耐用年数)

再調達価格は、RC(鉄筋コンクリート)造で19万円/㎡、重量鉄骨造で16万円/㎡、軽量鉄骨・木造で13万円/㎡になります。積算評価額は金融機関が担保価値を測るときに重視しますし、資産価値も測ることが可能です。

そのため、検討する物件の積算評価額を自ら算出し、資産価値を測る指標の1つにしましょう。

◎物件購入時の諸費用を推測する

また、物件取得時に発生する以下の諸費用も推測しまよう。

・仲介手数料(中古購入時のみ)

・登記関係費用(登録免許税と司法書士への報酬)

・ローン関係費用

・不動産取得税

最も高額な仲介手数料は、物件価格が400万円超であれば「物件価格×3%+6万円」で算出します。上記の金額は物件によって異なりますが、トータルで物件価格の5%~8%ほどかかると思っておきましょう。

この金額も実質利回り算出時の経費と同じく、不動産会社に算出してもらって感覚を養うことで推測できるようになります。

○適性家賃を推測する

次に、以下の方法で適正家賃を推測することです。

・物件の賃料のバラつきを確認

・競合物件を調べて適切な家賃を推測

家賃設定額は、そのまま不動産投資から得る家賃収入になります。そのため、精度の高い適正家賃の算出は、精度の高い収支シミュレーションにつながっていくというわけです。

○物件の賃料のバラつきを確認

まずは、物件内の賃料のバラつきを確認しましょう。というのも、物件内で賃料のバラつきがあるということは、部屋ごとに需要が異なるということです。中古の一棟投資でないと全部屋の賃料を把握するのは難しいですが、管理会社経由で最大限情報収集しましょう。

需要が異なる理由を理解することができれば、入居者がその物件に求めているものも分かってきます。その情報は、一定の需要を維持しつづけ、空室率が低い優良物件選びにつながっていきます。

○競合物件を調べて適切な家賃を推測

物件内の賃料のバラツキを確認した後は、競合物件を調べて適切な家賃を推測します。競合物件をピックアップする方法は、最寄り駅・駅徒歩距離・広さ・間取り・築年数などの条件が近い物件を絞りこむことです。

競合物件を調べる際は以下の点を理解しておきましょう。

・㎡単価の賃料に割り戻す

・築年数の経過を見る

◎㎡単価の賃料に割り戻す

まず、調べた賃料を㎡単価で割り戻すことです。たとえば、以下の物件があったとします。

・A物件:家賃100,000円(1K25㎡)

・B物件:家賃115,000円(1K29㎡)

同じ間取りですし、パッと見ただけではB物件の方が賃料は高く見えますが、㎡単価に換算するとA物件で4,000円/㎡、B物件で3,965円/㎡となりほぼ同水準です。

このように、㎡単価に換算しないと賃料の精査ができず、競合物件を調べても相場を理解することができなくなってしまいます。

◎築年数の経過を見る

また、競合物件を調べるときは築年数の経過を見ましょう。たとえば、以下のような物件があったとします。

・A物件:㎡単価4,300円(築4年)

・B物件:㎡単価4,200円(築6年)A物件より▲2.3%

・C物件:㎡単価3,790円(築12年)A物件より▲11.8%

上記の情報を見ると、このエリアでは大体築1年につき、家賃下落が1%であることが分かります。もちろん、このように都合よく下落率が分かるとは限りませんが、築年数により家賃下落を調べることで、おおよその家賃下落率は見えてくるでしょう。

その下落率を参考に、将来にわたる収支シミュレーションをすれば、精度の高いシミュレーションになります。

○融資を理解する

次に、融資を理解することです。不動産投資で融資を受けるということは、「小さい資金で大きな資産を取得する」というレバレッジ効果を得ることができ、それは不動産投資の大きなメリットです。

そのため、融資についての基礎知識である以下を理解しておきましょう。

・返済方法と返済額

・元利均等返済

・元金均等返済

◎返済方法と返済額

不動産投資ローンの返済方法は以下3種類あります。

・変動金利

・全期間固定金利

・一部期間固定金利

変動金利は5年に一度金利が見直されますが、3種類の中で最も低金利です。全期間固定金利は、借入期間中ずっと金利は変わりませんが、最も金利が高いタイプです。

一部期間固定金利は、「固定10年」など決められた期間は固定金利で、その後は改めて金利タイプを選びます。金利によって返済額が異なるので、金利が変わるかどうか?と返済額はいくらか?という点を加味してローンを選びましょう。

◎元利均等返済

また、返済方法として元利均等返済と元金均等返済があります。元利均等返済とは、「元本+利息」が毎月一定額になる返済方法です。基本的には毎月返済額が同じなので収支が読みやすいため、一般的には元利均等返済を利用します。

ただし、返済当初は利息部分の割合が多くなるため、元金均等返済より総返済額が上がる点がデメリットです。

◎元金均等返済

一方、毎月支払う返済額のうち、元金の額が一定になる返済方法が元金均等返済です。元金は一定ですが、その元金にかかる利息は徐々に減っていきます。

そのため、当初の返済額は高く、徐々に返済額が減っていくので、返済初期の支払いが厳しくなる点がデメリットです。

ただ、返済当初からどんどん元金を返済していくので、総返済額は元利均等返済より安くなる点はメリットといえます。それぞれの特徴をつかみ、どちらが自分に合っているかを判断して選択しましょう。

○運営コストを見積もる

次に運営コストについて以下を理解しましょう。

・運営コストを推測する

・稼働率を理解する

・入退去コストを理解する

◎運営コストを推測する

運営コストを推測するためには、不動産投資でコストになる以下の項目のことを知っておきましょう。

・ローン返済額

・固定資産税・都市計画税

・退去時の原状回復費用

・管理委託手数料

・火災保険料や地震保険料

・管理費・修繕積立金(区分所有)

・共用部の修繕費用(一棟投資)

・税理士への報酬(確定申告への依頼時)

・その他経費(物件運営のための交通費など)

運営コストも物件によりますが、上記項目を1つずつチェックしていくことで物件ごとのコストが分かってきます。コストが分かれば、上述した実質利回りの算出も可能です。

◎稼働率を理解する

稼働率とは、年間どのくらい物件が稼働するか…言い換えると空室がどの程度発生するか?ということです。一般的には都心の方が稼働率は高く、地方の方が低いといわれますが実際は物件によって大きく異なります。

一概にはいえませんが、年間0.5か月…2年間で1か月程度の空室率を目安にすると良いです。一般的な賃貸物件は2年に1回更新がありますので、そのタイミングで入居者が入れ替わり、1か月の空室期間を経て客付けするようなイメージになります。

ただ、年間0.5か月の空室はあくまで目安であり、実際は不動産会社に他物件の稼働状況をヒアリングして推測しましょう。

◎入退去コストを理解する

入退去時のコストは以下です。

・退去時の原状回復費用

・リフォームや設備入れ替え費用

退去時は、賃借人の故意・過失による傷・汚れ以外はオーナーの支払いになります。そのため、2年に1回のペースで家賃1か月分程度の原状回復費用を計上させておくことをおすすめします。

また、劣化が激しければ数年~10年程度のスパンでリフォームや設備入れ替え費用が発生します。これも物件によりますが、中期スパンで費用として盛り込んで置くと安全です。

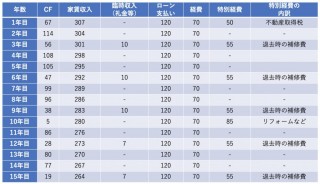

○キャッシュフロー計算

前項までを受けて、15年~20年程度の長期スパンでキャッシュフロー計算をしましょう。キャッシュフローとは実際に手元に残るお金のことで、以下のように年ベースで考えます。

上記は、アパート経営のキャッシュフローで、空室率を年間0.5か月、家賃下落率を年間1%と想定しています。情報収集することで各項目の精度を高めることができ、それは長期スパンで収益を出し続ける物件選びにつながります。

- 先輩投資家から学ぶ

不動産投資の心構え3つ目は、先輩投資家から学ぶということです。そのためには以下をおすすめします。

・成功者に学ぶ

・投資セミナーに参加

・大家の会に参加

・コンサルを受ける

○成功者に学ぶ

成功者とは、複数物件の運用に成功しているメガ大家であったり、何件も不動産投資を手掛けた実績のある不動産会社だったりから学ぶことです。具体的な学び方は以下です。

・ネット記事を読む

・書籍を読む

・ブログをチェックする

・SNSをチェックする

ポイントは、自分の目指す投資スタイルを実践している人や会社を見つけることです。たとえば、アパート経営を検討している人が区分マンション投資の成功体験を聞くより、アパート経営の成功体験を聞く方が身になります。

ネット記事や書籍…今ではYouTubeなどで発信している人もいるので、自分の理想とする人や会社を見つけて、そこからたくさんの情報を集めることをおすすめします。

○投資セミナーに参加

次に、投資セミーに参加することです。投資セミナーは無料で開催しているケースも多く、以下のように色々なテーマのセミナーがあります。

・年収400万円からはじめる!必勝のアパート経営

・まずは不動産投資のメリット・デメリットを知ろう

・融資にはコツがある!?地方で上手に融資を引っ張るポイントは?

前項と同じく、こちらも自分の希望している不動産種類がテーマのセミナーに参加した方が、効率良く情報収集ができます。

ネット記事や書籍などは広く・浅く学ぶイメージですが、セミナーに参加することで狭く・深く学ぶことが可能です。

○大家の会に参加

大家の会とは、既に不動産投資をはじめている大家の方も、今後はじめようとしている方も参加できるコミュニティです。色々な種類の大家の会がありますが、参加することで以下のようなメリットがあります。

・会員限定の勉強会や座談会や参加できる

・不動産会社や税理士などの斡旋も受けられる

・定例勉強会の情報が得られる

大家の人とつながりを持つことは、上述した成功者の話を直接聞けるということです。それは、物件選定にも役立ちますし、物件取得後の運営時にも役立ちます。

○コンサルを受ける

また、不動産投資会社からコンサルティングを受けることも可能です。コンサルティングの種類も色々とありますが、コンサルティングを受けることで、以下のような悩みを解決し要望を叶えることが可能です。

・適正価格が分からないから投資判断が出来ない

・アドバイスを受けながら進めたい

・融資利用について相談したい

・物件取得までの手続きが分からい

・管理会社や税理士など誰に相談してよいか分からない

投資アドバイスから、管理会社や税理士の紹介など、実に幅広くサポートしてくれます。前項までの情報収集をしつつ、やはりプロと二人三脚で物件選定・運営をしたい方は、コンサルを受けると良いでしょう。

ただし、コンサルティングの内容によってコンサル料がかかってくるので、費用対効果を考えた後で判断することをおすすめします。

- 行動する

不動産投資の心構え4つ目は行動するということです。当たり前に聞こえるかもしれませんが、不動産投資において「行動」は非常に重要なので、以下を心構えとして胸に留めておきましょう。

・愚直にやる

・焦らない

・あきらめない

○愚直にやる

まずは愚直にやることです。不動産投資では、以下のような地道な作業があります。

・上述したようなセミナー参加などの勉強

・サイトや不動産会社からの物件情報収集

・物件の収益シミュレーション

・現地の入念な確認

これらはどれも時間がかかりますが、慎重に行わないと収益性の高い物件を見極められません。非常に地道な作業ではありますが、愚直にやることを心構えとして持っておきましょう。

○焦らない

次に焦らないことです。特に、物件選びに置いて焦りは禁物であり、仮に「この物件が良さそう!」と思っても、一歩引いて見る余裕が必要です。というのも、前項のように物件選定には地道な作業が必要です。

言い換えると、色々な要素を検証してみないことには物件の良さが分からず、先入観を持ってしまうと見落としてしまう要素が増えてしまいます。そのため、仮に良さそうな物件があっても、焦らず愚直に時間をかけて検証することを忘れないようにしましょう。

また、それは物件選定だけでなく、不動産会社選び・管理会社選び・金融機関(融資)選びなど、全てに同じことがいえます。

○あきらめない

また、諦めないことも重要です。特に、以下の点は諦めずに継続して行っていきましょう。

・物件選び

・金融機関選び

◎物件選び

自分の理想の物件を見つけたとしても、先に成約されてしまうかもしれませんし、融資の審査に通らず見送らざるを得ない場合があります。物件選びは時間がかかるので、一度逃してしまうと意気消沈してしまう気持ちは分かります。

しかし、そこでモチベーションを下げて諦めずに、また一から情報収集を行いましょう。不動産投資は10年単位の長期投資です。「10年以上保有する物件を探すのに1か月2か月で探せるわけはない」というような気持ちで臨みましょう。

◎金融機関選び

また、不動産投資ローンは金融機関によって金利や借入期間の条件面が異なります。中古物件を取得する場合、仲介会社が金融機関を斡旋せずに、自ら金融機関に問い合わせるパターンも多いです。

そのため、1つの金融機関がだめでも、諦めずに何件も問い合わせをし、最も条件の良い金融機関を探しましょう。また、不動産投資家仲間から金融機関を紹介してもらうことも有効です。金融機関によっては一見さんを相手にしてくれない場合もあります。金利が0.1%違うだけでも、長期的に見ると収支に大きな影響を与えます。

- 自分で責任を持って行う

不動産投資の心構え5つ目は、自分で責任をもって行うことです。不動産投資の「責任」については以下を心構えとして持っておきましょう。

・不動産投資は自己責任

・判断基準を持つ

・他人任せにしない

○不動産投資は自己責任

投資全般にいえることですが、不動産投資も自己責任です。いくら仲介会社が進めたから…知人の大家が良いと言ったから…とはいえ、収益を上げられずに赤字運営になることはあります。

しかし、それは全て自分の責任であり、自分の判断でしたことです。不動産投資は「不動産経営」ともいえるべき投資なので、自分がその不動産の経営者になったつもりで投資を行いましょう。

○判断基準を持つ

次に判断基準を持つことです。この「判断基準」は、上述した点を意識すれば自ずと作られてきます。たとえば、目的を定めることで、その目的に合った投資か?が見えてきます。

仮に、不動産投資の目的を「年金代わりにする」という点に置き、月々10万円程度の収入を目標にしたとしましょう。その場合、いくら良い物件でもその収益に満たない場合は見送るべきです。

それは、「目的」以外にも、「利回り」や「キャッシュフロー」など、あらゆる要素で基準をつくることによって判断しやすくなります。逆にその基準を作っておかないと、物件を取得した後に「当初自分が思っていた目的を達成できない…」ということもあるので要注意です。

その基準をつくるためにも、上述した点を心構えとして持ち、不動産投資に関して深く掘り下げて検討しましょう。

○他人任せにしない

最後に、他人任せにしないという点です。不動産投資は、以下のように色々な人の力を借ります。

・物件の紹介は仲介会社を頼る

・物件運営は管理会社を頼る

・大家’(成功者)から情報収集する

それぞれの会社や現役大家さんは、自分よりも不動産投資に精通していますが、頼りすぎるのは危険です。たとえば、仲介会社が収支シミュレーションやキャッシュフロー計算をしてくれますが、その資料を参考にしつつ自分でも検証が必要になります。

仮に、仲介会社のシミュレーションの読みが甘ければ自分が損をしますし、上述したように全ては自己責任です。もちろん、全てを疑ってかかるわけではなく、一定の信頼を置きつつも他人任せにせず、自ら検証することを忘れないようにしましょう。

●まとめ

このように、不動産投資をはじめる前に上述した5つの心構えを知っておきましょう。まずは不動産投資の目的を明確にすることからです。

そこから不動産種類も絞られてきますし、目指すべき収益額も分かってきます。その上で色々な情報収集をして、愚直に諦めずに不動産投資に臨むことによって、投資に成功する確率はグンと上がるでしょう。